Tiền di động (Mobile Money) là loại tiền điện tử do nhà mạng được cấp phép ban hành nhưng khác với số dư tài khoản viễn thông ở nguyên tắc chuyển đổi và mục đích sử dụng

Hiện nay, dịch vụ tiền di động đang được sử dụng trên 95 quốc gia, đáp ứng hơn 290 loại hình sản phẩm, dịch vụ. Theo thống kê, hiện có hơn 1 tỷ người dùng tiền di động trên thế giới. Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn tình hình và tiềm năng phát triển của loại tiền này.

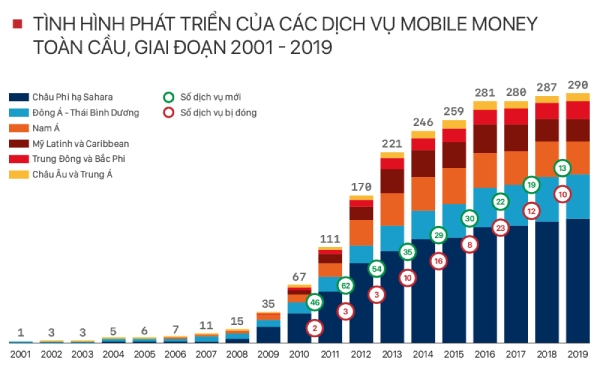

1. Tình hình ứng dụng của tiền di động trên thế giới

Vào cuối năm 2019, theo thống kê của GSMA, Mobile Money đang hiện diện trên 95 quốc gia với hơn 1 tỷ tài khoản, đáp ứng 290 loại hình dịch vụ. Khả năng tiếp cận của đại lý chuyển tiền Mobile Money cao gấp 7 lần so với các cây ATM truyền thống và 20 lần so với chi nhánh ngân hàng.

Bên cạnh đó, hiệu quả kinh tế của Mobile Money là điều không thể phủ nhận. Thống kê tháng 12/2019 ghi nhận có 37,1 tỷ giao dịch qua hệ thống Mobile Money, với tổng giá trị là 690,1 tỷ USD.

Biểu đồ tăng trưởng của mức sử dụng tiền di động trên thế giới từ 2001 đến 2019

2. Những quốc gia phát triển mạnh dịch vụ Mobile Money

Mobile Money là giải pháp tài chính được ưu tiên tại các quốc gia đang phát triển hoặc kém phát triển. Ngược lại, tại các quốc gia phát triển thì ngân hàng truyền thống vẫn là định chế tài chính được ưa chuộng). Cụ thể:

Kenya

Hiện tại, Kenya có 18,3 triệu người sử dụng điện thoại, trong đó trên 7 triệu người dùng Mobile Money. Doanh số thu được lên đến 170 triệu USD/tháng. Không chỉ Kenya, Mobile Money còn là giải pháp tuyệt vời với rất nhiều nước châu Phi ở khu vực hạ Sahara.

Trong năm 2018, tổng giá trị giao dịch tiền di động tại khu vực này tối thiểu đạt 26.8 tỷ USD, chiếm 45,6% thế giới. 10% GDP của các nước khu vực này đến từ Mobile Money (trong khi châu Á là 7%).

Người dân Kenya thường đổi/nạp/rút tiền di động tại các đại lý M-PESA trên toàn quốc

Indonesia

Sự nới lỏng mạnh mẽ về khung pháp lý với tiền di động tại quốc đảo này đã chứng tỏ sức ảnh hưởng lớn của loại tiền này. Năm 2007, Mobile Money bắt đầu xuất hiện tại Indonesia. Chính phủ ra luật chỉ cho phép đại lý có giấy phép từ Ngân hàng Trung ương mới được nộp hoặc rút tiền cho người dân. Quy định ngặt nghèo này khiến mỗi đơn vị viễn thông chỉ có 25 đại lý được cấp phép.

Năm 2013 đánh dấu bước chuyển mình của tiền di động tại Indonesia. Chính phủ cho phép mọi đại lý thuộc các nhà mạng đều được quyền giao dịch mở tài khoản, nộp rút tiền cho người dân. Dịch vụ chuyển tiền liên nhà mạng được đẩy mạnh.

Năm 2017, Chính phủ Indonesia tiếp tục giảm khung giới hạn rủi ro với người dùng Mobile Money. Cụ thể, một người bị đánh giá là ít có khả năng rủi ro tài chính vẫn được dùng tiền di động dù họ không có đủ giấy tờ hợp pháp.

Tiền di động trở thành một phần quan trọng trong bức tranh tài chính tại Indonesia

Zimbabwe

Tại Zimbabwe, tiền di động được sử dụng phổ biến nhất là Ecocash xuất hiện từ năm 2012. Có hơn 30% người dân tại nước này sử dụng loại tiền này, nhiều hơn tổng số tài khoản tại các ngân hàng truyền thống tại đây.

Năm 2019, Chính phủ Zimbabwe ra lệnh vô hiệu hóa tiền di động do tình hình lạm phát tăng cao. Quyết định này đã bị chỉ trích mạnh mẽ vì gây ra xáo trộn về tài chính và suy giảm nguồn ngoại tệ đổ về Zimbabwe. Sau đó, Ngân hàng Trung ương đã bãi bỏ lệnh cấm, cho phép người dân được tiếp tục sử dụng tiền di động.

Tiền di động có lịch sử phát triển khá thăng trầm ở Zimbabwe

3. Tiềm năng phát triển của dịch vụ thanh toán tiền di động trên thế giới

Theo dự đoán đến năm 2024, tổng giá trị các giao dịch Mobile Money sẽ rơi vào khoảng với 12 tỷ USD tỷ lệ tăng trưởng hàng năm 28,7%. Điều này xuất phát từ hai lý do:

– Đầu tiên, Mobile Money là giải pháp chuyển tiền và thanh toán đơn giản, phù hợp với những nơi có điều kiện khó khăn (do không cần mất thời gian, công sức đến ngân hàng). Hơn nữa, trên thực tế, không phải cá nhân nào cũng đủ điều kiện làm thẻ tín dụng (ví dụ: chưa đủ tuổi, chưa đủ điều kiện kinh tế,…).

– Hơn nữa, Mobile Mobile đáp ứng nhanh nhu cầu chuyển tiền (hầu như ai cũng có sẵn điện thoại, chỉ cần một vài cú click là bạn đã có thể chuyển tiền ngay). Đây là giải pháp hiệu quả trong những tình huống khẩn cấp. Việc cứu hộ động đất tại Haiti là một ví dụ. Tiền di động được Hội chữ thập đỏ sử dụng trong thảm họa này và chỉ trong 48 giờ đã quyên góp được gần 5 triệu USD. Số tiền này được chuyển thẳng đến tay các gia đình có thiệt hại.

Chỉ cần 1 chiếc điện thoại trong tay, bạn có thể chuyển tiền di động dễ dàng

Nếu đối chiếu với tình hình tại Việt Nam, bạn có thể nhận thấy tiềm năng phát triển của tiền di động khá rõ. Tại nước ta, chỉ có 30,8% dân số từ 15 tuổi trở lên có tài khoản ngân hàng (đứng cuối trong ASEAN); 2% người dân có thẻ tín dụng nhưng có tới 125,7 triệu thuê bao di động (số liệu đến tháng 7/2022).

Sự chênh lệch này cho thấy Mobile Money vẫn có rất nhiều tiềm năng phát triển. Trên thực tế, có tới 1.502.449 khách hàng ở nông thôn, miền núi, hải đảo (nơi ngân hàng khó phát triển) rất ưa chuộng sử dụng Mobile Money (chiếm tới 69% tổng số khách hàng dùng Mobile Money tại Việt Nam).

Mobile Money tuy là hình thức thanh toán khá mới nhưng được hưởng ứng ở Việt Nam

4. Thách thức cần đối mặt của tiền di động trên thế giới

Không thể phủ nhận tiền di động mang lại nhiều lợi thế và tiện nghi. Tuy nhiên, việc sử dụng loại tiền này vẫn phụ thuộc lớn vào chất lượng hệ thống của nhà mạng cung cấp dịch vụ hoặc đại lý. Cụ thể:

Với nhà mạng, có thể xảy ra các lỗi như:

– Trì hoãn giao dịch: Nếu hệ thống của nhà mạng viễn thông bị trục trặc, tiền di động sẽ không chuyển được.

– Lặp giao dịch do gửi liên tục SMS: Khi ấn nút chuyển tiền di động, hệ thống của nhà mạng cung cấp dịch vụ sẽ gửi SMS để bạn xác nhận. Tuy nhiên, thỉnh thoảng hệ thống bị lỗi và gửi tới bạn nhiều SMS một lúc. Nếu ấn xác nhận nhiều lần, hệ thống sẽ hiểu là bạn muốn thực hiện nhiều giao dịch và sẽ trừ tiền của từng giao dịch. Hãy cẩn thận với tình huống này.

– Mạo danh nhà mạng: Nhiều đối tượng có thể mạo danh nhà mạng gửi SMS báo giả giao dịch thành công. Nếu tin và làm theo hướng dẫn, tiền di động trong tài khoản của bạn sẽ bị rút.

– Đánh cắp thông tin khách hàng: Nếu làm mất điện thoại, bạn sẽ bị chiếm đoạt số di động, SIM chính chủ. Kẻ gian lợi dụng điều này để rút toàn bộ tiền di động mà bạn có.

Hãy cẩn thận khi xác nhận giao dịch liên quan đến tiền di động

Với đại lý có thể xảy ra các nguy cơ như sau:

– Không có tư cách cung cấp dịch vụ liên quan đến tiền di động: Căn cứ theo quy định tại khoản 1 Mục II Quyết định 316/QĐ-TTg, chỉ có “Doanh nghiệp có Giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán Ví điện tử và Giấy phép thiết lập mạng viễn thông công cộng di động mặt đất sử dụng băng tần số vô tuyến điện hoặc là công ty con được Công ty mẹ có Giấy phép” mới là đối tượng thí điểm cung cấp dịch vụ tiền di động. Bạn cần lưu ý chọn đúng đại lý, công ty con của các nhà mạng viễn thông có uy tín để nạp/rút tiền.

– Làm giả, đánh cắp thông tin khách hàng: Với mỗi tài khoản mới mở, đại lý sẽ được chi trả hoa hồng. Do đó, họ có thể vì lợi nhuận mà khai giả, đánh tráo hoặc buôn bán thông tin.

Kiểm tra tư cách kinh doanh và đọc kỹ các điều khoản bảo mật thông tin khi giao dịch với đại lý

Hơn nữa, theo khoản 2 Mục III Quyết định 316/QĐ-TTg, hạn mức Mobile Money được phép giao dịch tại Việt Nam là 10 triệu đồng/người/tháng. Người dùng chỉ được chuyển tiền bằng đồng Việt Nam trong phạm vi quốc gia. Quy định này có phần hạn chế với những người có nhu cầu giao dịch lớn hoặc xuyên biên giới.

Thách thức là điều luôn đi cùng với các cơ hội mới. Để phát triển tiền di động ở Việt Nam, cần áp dụng các biện pháp dưới đây để dần dần khắc phục:

– Cần có quy định cụ thể về trách nhiệm của các cơ quan nhà nước, tổ chức ngân hàng, tổ chức dịch vụ viễn thông liên quan đến Mobile Money tại thông tin, nghị định để tạo hành lang pháp lý an toàn cho người dân.

– Cần tuyên truyền, nâng cao nhận thức về tiền di động để người dân hiểu được bản chất, sự khác biệt của loại tiền này với ví điện tử, tiền ảo,…

– Liên tục cảnh báo rủi ro qua tin nhắn, mạng xã hội,… về tính bảo mật, nâng cao ý thức bảo vệ thông tin cá nhân khi giao dịch của người dân.

Tăng cường các hoạt động truyền thông và phổ biến kiến thức về tiền di động

Tiền di động là giải pháp tài chính phổ biến trên thế giới, chủ yếu hướng đến đối tượng người dân ở những khu vực xa xôi, khó khăn hoặc người dân có thu nhập trung bình. Tuy còn một vài bất cập nhưng với ưu điểm về tính linh hoạt, nhanh chóng, tiền di động trên thế giới sẽ là kênh thanh toán phủ sóng mạnh hơn trong tương lai.

Nếu bạn đang tìm kiếm một đơn vị viễn thông cung cấp tiền di động hợp pháp, uy tín và được miễn phí nhiều dịch vụ nạp/chuyển tiền, VNPT là lựa chọn hàng đầu. Mọi thắc mắc và yêu cầu hỗ trợ về tiền di động VNPT vui lòng liên hệ các kênh sau:

– Website: vnptmoney.vn

– Hotline: 1800.1091 (nhánh 3)

Để lại một bình luận

Bạn phải đăng nhập để gửi bình luận.